Wil je meer geld overhouden? Dan zal je eerst moeten weten wat er per maand binnenkomt en wat er per maand uitgaat. Ik heb 3 verschillende huishoudboekjes en maandbegrotingen voor je op een rij gezet waarmee je dit gratis kunt doen. Van makkelijk, naar steeds geavanceerder.

Wat zijn je vaste lasten en inkomsten?

Wil je geld overhouden of weten hoeveel je per maand vrij kan besteden, dan moet je twee dingen weten. Als eerste: hoeveel komt er per maand binnen? En als tweede: wat zijn je vaste lasten per maand? Hoeveel wordt er sowieso uitgegeven, zonder dat je ook maar iets doet? En wat plan je verder om uit te geven?

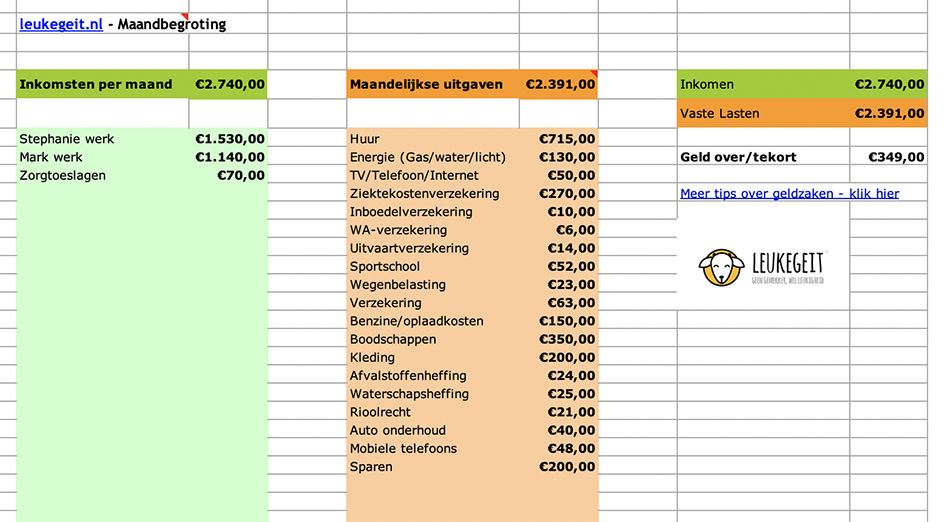

De maandbegroting van Leukegeit bestaat uit drie kolommen. In de eerste vul je je inkomsten in. Dat zijn salarissen, maar kunnen ook toeslagen zijn.

In de middelste kolom vul je al je maandelijkse uitgaven in. De afbeelding hierboven laat al zien wat je daar in kunt zetten. De lasten van je woonruimte, kosten van je telefoon, internet, verzekeringen, sportschool, etc.

De laatste kolom vertelt je wat je inkomsten zijn, wat je uitgaven zijn en wat er daarna nog over blijft. Je kan er zelf voor kiezen om dat bedrag wat ‘over blijft’ zo te laten, of om het te verdelen in andere categorieën over de rest van de kostensoorten in de middelste kolom.

Wil je met dit makkelijke huishoudboekje aan de slag? Download het hier.

FOB Huishoudboekje

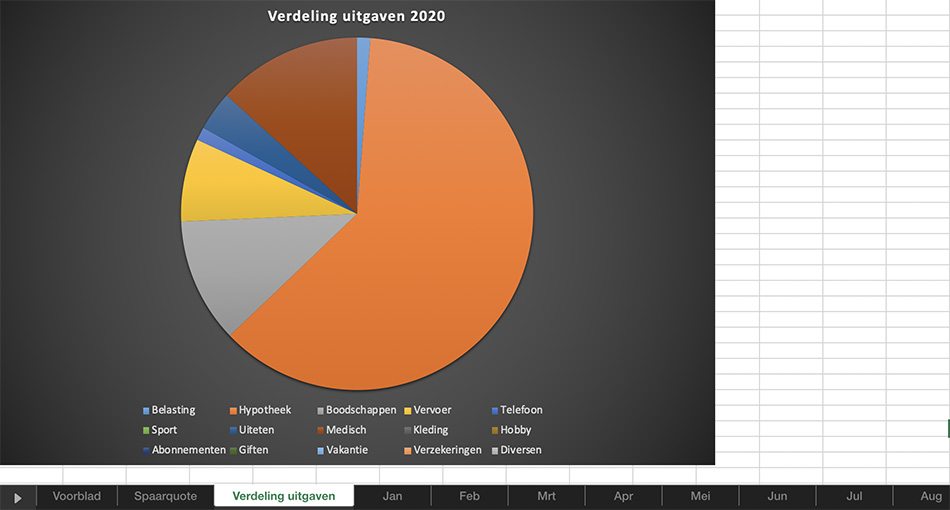

Wil je nog een stapje verder en al je uitgaven bijhouden, ga dan aan de slag met het huishoudboekje van Mr FOB. Dit Excel-bestand bestaat uit verschillende tabbladen, elke maand heeft een tabblad, en geeft je in grafieken meer informatie over je uitgaven. Zo is er een grafiek met jouw uitgaven per categorie (zoals in onderstaande afbeelding), een grafiek met je spaarquote (hoeveel procent van je inkomsten spaar je) en een gecombineerde grafiek met inkomsten, uitgaven en het spaarsaldo.

Wil je aan de slag met dit huishoudboekje? Je krijgt het gratis per mail als je je inschrijft voor de nieuwsbrief van Mr FOB.

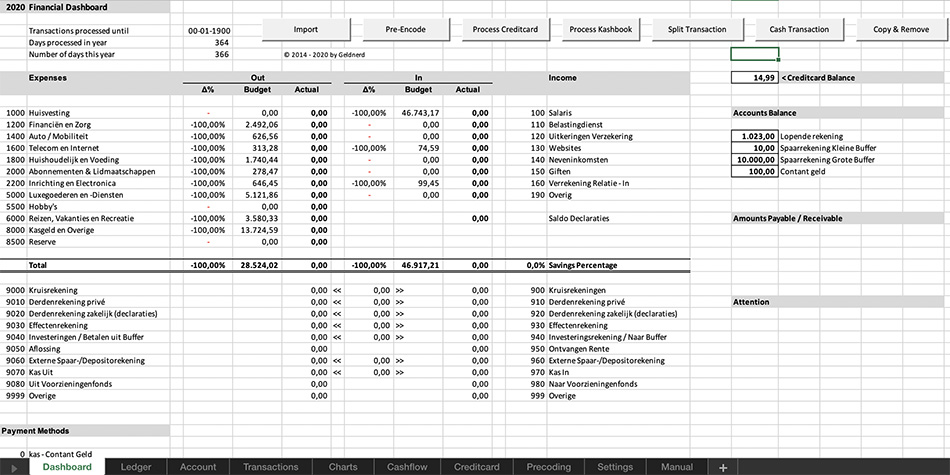

Geldnerd Administratie-spreadsheet

Ben je goed met Excel en wil je er helemaal voor gaan? Kies dan voor het geavanceerde huishoudboekje onder de huishoudboekjes van Geldnerd. Het heeft automatische functies zoals importeren van banktransacties, maar natuurlijk ook gewoon een kasboek. Deze spreadsheet om je financiële administratie bij te houden is niet voor beginners.

Je kan de administratiespreadsheet van Geldnerd gratis downloaden, zonder je in te schrijven voor een nieuwsbrief :-).

Houd jij je inkomsten en uitgaven bij? Mocht je het fijner vinden, dan kun je natuurlijk ook kiezen voor ‘ouderwetse’ papieren huishoudboekjes. Ik ben benieuwd!